Din pension

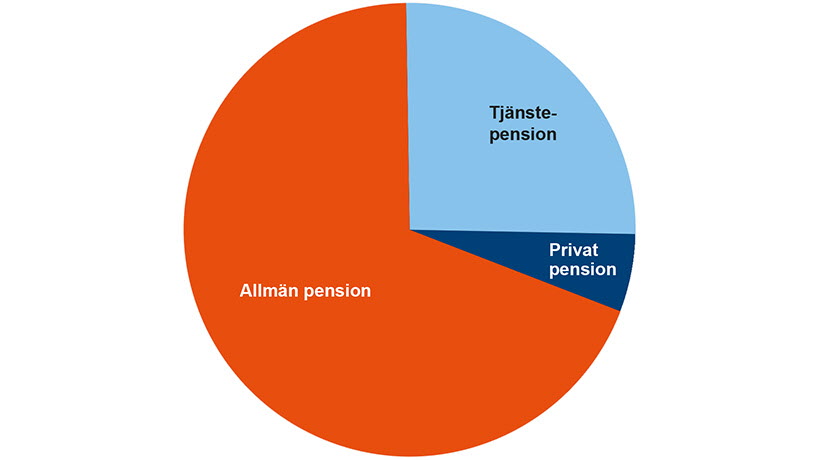

Den allmänna pensionen är den statliga pensionen, som ska utgöra basen och merparten av individens pension. Till den allmänna pensionen räknas inkomstpension, tilläggspension och premiepension, de är inkomstbaserade utifrån individens lön och arbetsliv.

Allmän pension: Det som avgör storleken på individens inkomstpension är främst hur mycket pensionsavgifter denne har betalat in. Hur medellivslängden förändras för dennes årskull, och därmed när individen bör gå i pension, samt när vederbörande faktiskt går i pension. Premiepensionen placerar individen själv i fonder. Tilläggspensionen ersätter den tidigare ATP-pensionen.

Tjänstepension: Tjänstepensionen är ett komplement till den allmänna pensionen och betalas av din arbetsgivare, i regel som en anställningsförmån baserat på kollektivavtal.

Privat pension: Privat pension bygger till skillnad från allmän pension och tjänstepension på att du själv frivilligt sparar inför din pension. Skatteavdrag för privat pensionssparande avskaffades år 2016.

Garantipension räknas också in i allmän pension, och är en del av grundskyddet för de som arbetat lite eller inte alls, tillsammans med ett inkomstprövat bostadstillägg. För de flesta som har garantipension är den ett komplement till en låg inkomstpension. Nära sex av tio pensionärer har garantipension idag, ofta som utfyllnad till sin inkomstbaserade pension.

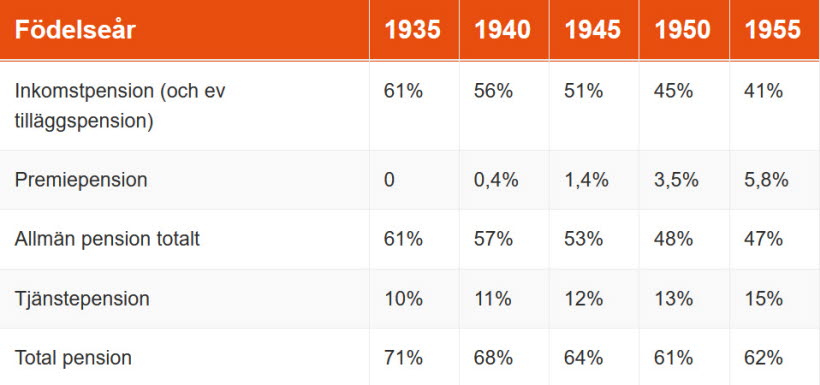

Födda mellan 1938 och 1953 har en mix av det gamla och det nya systemet, ju senare individen är född desto mer inkomstpension och premiepension och ju tidigare desto mer tilläggspension. För födda 1954 och senare gäller helt det nya systemet, för födda 1937 eller tidigare helt det gamla.

Som helhet har den allmänna likväl som den totala pensionen sjunkit.

Pension som procent av slutlön vid 65 år för olika årskullar, arbete 25-65 år, lön 33 000 kr, tjänstepension ITP2