Pensionsnivån är otrygg och orättvis

Även om skattelättnader och tjänstepensionens goda utveckling dämpar den totala pensionens minskning, så blir pensionsnivåerna allt lägre än vad svenskar förväntar sig.

-

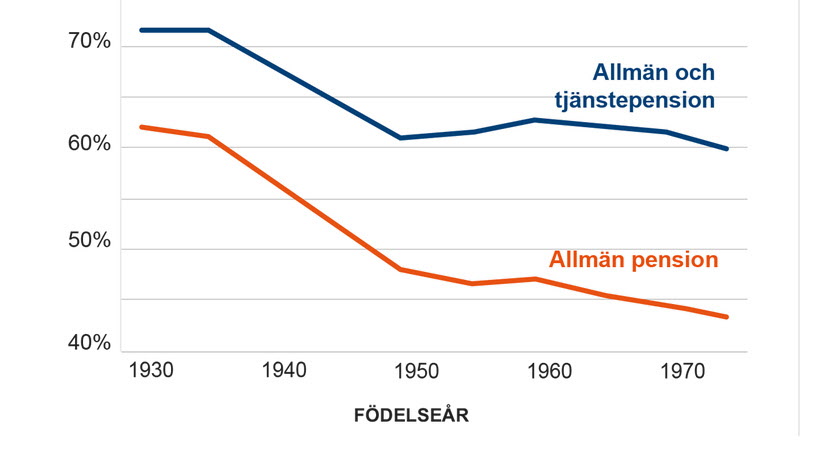

Prognos för pensionen som andel av slutlön efter heltidsarbete från 25 till 65 år.

Pensionsnivån måste följa löne- och kostnadsutvecklingen

Många seniorer upplever det svårt att hänga med i samhällets löne- och kostnadsutveckling eller för den delen att kunna få ett bostadslån på banken. Om pensionen inte någorlunda följer lönerna och ens tidigare levnadsstandard, finns en risk för ökade samhällsklyftor. Det är orimligt.

Den allmänna pensionen måste ge alla en rimlig pensionsnivå över tid, för att skapa ekonomisk trygghet på äldre dagar. Det handlar inte bara om en pension som går att leva på utan även om svenskars förväntningar på och tillit till ett offentligt pensionssystem. Pensionerna behöver därför på bättre sätt än idag kopplas till samhällets löne- och kostnadsutveckling genom att nuvarande indexering ses över.

Enligt en Novusundersökning i mars 2020 säger 8 av 10 personer att en lämplig pensionsnivå i förhållande till din sista lön för att känna trygghet som pensionär ska vara minst 70% av slutlönen.

Pensionerna måste bli högre i relation till slutlönen

Idag är pensionssystemet på god väg mot ett grundtrygghetssystem där alla får ungefär samma låga allmänna pension, utan att återspegla individens arbetsinsatser. För svenskar som är 65 år och äldre ligger allmän pension idag på i genomsnitt 52 procent av slutlönen – äldre pensionärer har ofta en högre andel och yngre pensionärer en lägre. Se grafen ovan.

Svenskar förväntar sig en högre allmän pension än halva slutlönen och en guldkant i tjänstepensionen som ger en total inkomst med rimlig levnadsstandard.

Den allmänna pensionen måste vara så pass god att tjänstepension, och eventuell privat pension, faktiskt utgör just ett komplement och inte en nödvändighet. I takt med att arbetsmarknaden förändras kan dessutom färre komma att omfattas av tjänstepension, vilket kan skapa ytterligare otrygghet.

Respektavståndet måste återskapas

Att det lönar sig att arbeta för sin pension är själva grunden för systemet. Pensionssystemets legitimitet behöver återupprättas, vilket i mångt och mycket är beroende av att pensionsnivåerna anses rimliga och att det finns ett respektavstånd.

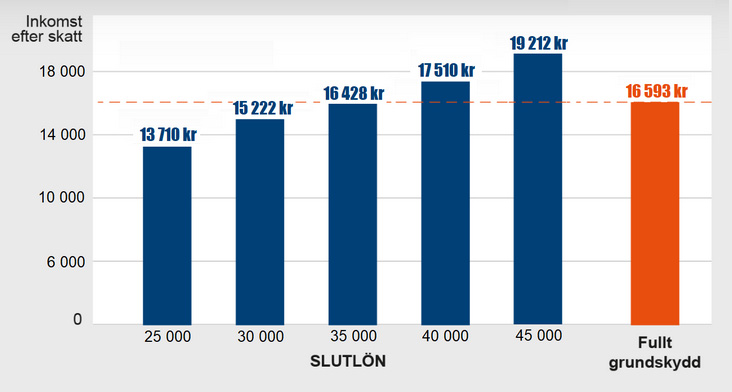

Respektavstånd syftar på skillnaden i pension efter skatt för en person med ett långt arbetsliv jämfört med fullt grundskydd. Om respektavståndet är litet lönar det sig inte att ha arbetat för sin pension.

En medelpension efter 40-42 års arbete (allmän pension och tjänstepension) ger år 2023 ungefär samma pensionsinkomst på cirka 16 000 kronor efter skatt som fullt grundskydd, dvs. efter lite eller inget lönearbete alls under livet. Något är fundamentalt fel när löntagaren gjort allt rätt men en medelpension inte skiljer sig från grundskyddet.

Den fjärdedel löntagare med högst inkomster kan, tack vare tjänstepensionen, uppleva att pensionen påverkas av deras arbetsinsatser. Resterande tre fjärdedelar riskerar att få en pension som i liten grad speglar deras arbetsliv och inbetalda pensionsavgifter. När ett långt arbetsliv inte nödvändigtvis räcker för en god pension, är det ett underbetyg till ett system som ska bygga på arbete samt urholkar dess legitimitet.

Det är den inkomstrelaterade pensionen som blir för låg, inte grundskyddet som är för högt. Ett respektavstånd måste återskapas, det måste löna sig att ha arbetat. Med ett sådant kommer också en värdighet och livskvalitet tack vare en ekonomisk trygghet. Bara när ett långt arbetsliv ger en rimlig, rättvis och högre pension kan systemets legitimitet återskapas.

Pensionsinkomst efter skatt jämfört med fullt grundskydd (2023):

Årskull 1955 efter arbete 25-65 år på heltid

2 av 3 personer anser att en lämplig skillnad i pension till fördel för den som arbetat heltid i 40 år bör vara närmare 20% högre pension eller mer jämfört med den som arbetat mindre (till exempel på grund av arbetslöshet under stora delar av livet). Svar från en Novusundersökning i mars 2020.